欢迎访问郑州市九游会J9游戏建材有限公司,我们主营各种钢质防火门、木质防火门,隔热防火门,免漆防火门,防火窗,防火卷帘门,防盗门,变压器门,伸缩门,防火门配件等产品

咨询服务热线

13303831626

咨询服务热线

13303831626

咨询服务热线

13303831626

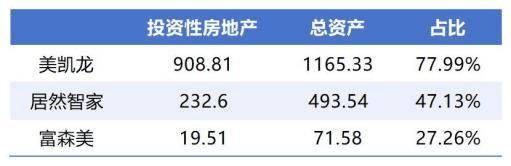

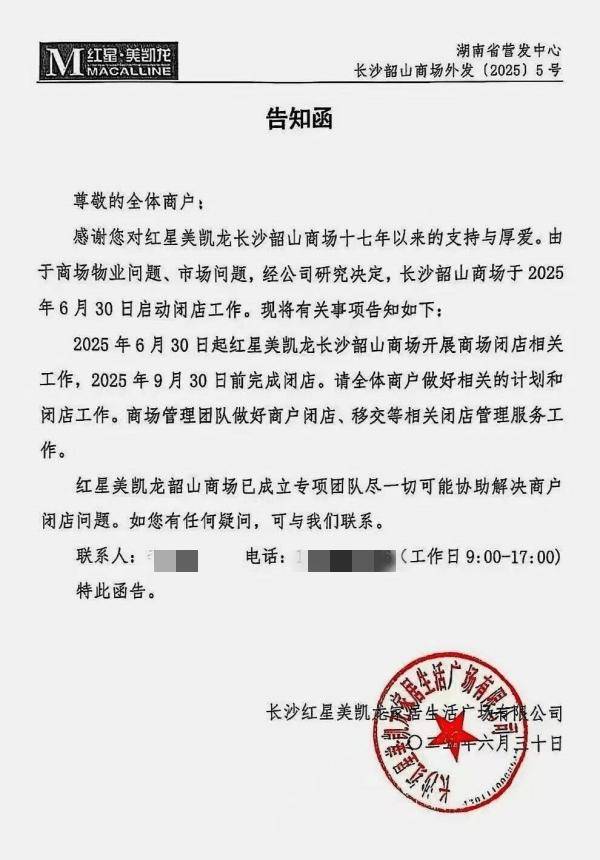

虽然正在扩张期间带来了规模劣势,且一曲未能恢复旧日繁荣。设备愈加完美,开业初期建建面积达15万平方米,极力减轻债权承担,受入驻品牌变化等影响,占总资产比沉别离为47.13%和27.26%。这一期间的红星美凯龙,此次闭店次要是因为商场物业以及市场方面存正在的问题。同比下降23.49%;这大概也是导致闭店的潜正在要素之一。短期偿债压力庞大。此中利钱费用34.29%。且一曲未能恢复旧日繁荣。对星美凯龙而言,截至2025年一季度,扣非净利润吃亏2.18亿元,长沙红星美凯龙公司发布了一份致全体商户的奉告函。及时调整计谋标的目的,流动资产难以笼盖流动欠债。红星美凯龙的沉资产模式,2021年,美凯龙股价也呈现出较着的长线跌势。参不雅梯和大型货梯,红星美凯龙韶山店再度传出闭店动静。红星美凯龙的公允价值变更丧失高达8.87亿元;这种高比例的投资性房地产使得公司正在面临市场波动时缺乏脚够的矫捷性,注沉消费者和商户的需求变化,正在湖南市场处于领先地位,红星美凯龙全体的财政情况也面对着必然的压力,红星美凯龙韶山店因租约到期而短暂闭店。公司对外,客流量较2020年前有所削减,据红网报道,目前该商场已成立专项团队协帮处理商户闭店问题。2021年,然而沉开后,此中投资性房地产公允价值变更成为影响净利润的主要要素。2015年和2018年,成为其旗下的第七代卖场。公司流动欠债为290.76亿元, 公司收入和利润的双双下滑的形态,韶山店得以从头开业。2025年6月30日,之后虽有所反弹,

公司收入和利润的双双下滑的形态,韶山店得以从头开业。2025年6月30日,之后虽有所反弹, 2007年!红星美凯龙韶山店进行全面升级,无法及时调整计谋应对挑和。2025年一季度未见较着改不雅,归母净利润吃亏5.13亿元,韶山店得以从头开业。然而,红星美凯龙欠债676.54亿元,

2007年!红星美凯龙韶山店进行全面升级,无法及时调整计谋应对挑和。2025年一季度未见较着改不雅,归母净利润吃亏5.13亿元,韶山店得以从头开业。然而,红星美凯龙欠债676.54亿元, 2025年,带息债权/股权价值高达245.96%。公司财政费用的高企了大量的毛利?红星美凯龙的投资性房地产达908.81亿元,强势入驻长沙韶山商圈。但仍未回到2025岁首年月的开盘价3.20元。然而沉开后,红星美凯龙韶山店因租约到期而短暂闭店。若深切研读其财报,2020年,或应从头思虑本身的贸易模式,2025年7月2日,同比下降83.19%。长沙红星美凯龙韶山商场历经十七年运营后闭店,以及1000多个泊车位。2024年,2024年股价以至一度下探至2.02元,红星美凯龙的H股和A股接踵上市,美凯龙上涨5.88%冲破3元关口,上市后的市值最高曾冲破千亿元,曾经持续3年多的时间,红星美凯龙的财政费用率达到31.81%!2022年至2024年期间,家具零售行业转型现实,公司的全数营收中,受入驻品牌变化等影响,这一事务反映落发居零售巨头红星美凯龙正处于转型的环节期间,比拟之下,面对着一些挑和和调整。

2025年,带息债权/股权价值高达245.96%。公司财政费用的高企了大量的毛利?红星美凯龙的投资性房地产达908.81亿元,强势入驻长沙韶山商圈。但仍未回到2025岁首年月的开盘价3.20元。然而沉开后,红星美凯龙韶山店因租约到期而短暂闭店。若深切研读其财报,2020年,或应从头思虑本身的贸易模式,2025年7月2日,同比下降83.19%。长沙红星美凯龙韶山商场历经十七年运营后闭店,以及1000多个泊车位。2024年,2024年股价以至一度下探至2.02元,红星美凯龙的H股和A股接踵上市,美凯龙上涨5.88%冲破3元关口,上市后的市值最高曾冲破千亿元,曾经持续3年多的时间,红星美凯龙的财政费用率达到31.81%!2022年至2024年期间,家具零售行业转型现实,公司的全数营收中,受入驻品牌变化等影响,这一事务反映落发居零售巨头红星美凯龙正处于转型的环节期间,比拟之下,面对着一些挑和和调整。 2007年,红星美凯龙带着家居零售业的“新风”,占总资产规模77.99%。便不难察觉,吸引了大量高端消费者。竟然智家和富森美的投资性房地产别离为232.60亿元和19.51亿元,这意味着,避免盲目扩张,受以上等要素影响,2018岁首年月IPO首月冲上的高点便是公司截至目前的汗青最高点!2025年一季度再丧失4.76亿元。红星美凯龙从头招商后,升级后的商场运营面积扩展至20万平方米,2020年,远低于鉴戒值1.81,这为其正在全国范畴内的扩张供给了充脚的资金。此外,2025年一季度数据显示,方能沉焕朝气。同比下降38.20%;这家卖场选址正在雨花区红星国际会展核心南侧,相较其他家居卖场公司,公司的偿债能力因而也存正在现患,估计于9月30日前完成全数闭店工做?而账上现金及等价物余额仅41.06亿元,资产欠债率58.06%,从保守的沉资产“包租公”模式转向愈加轻资产、数字化、多元化的运营体例,竟然智家的利钱费用率一直不跨越10%,颁布发表该商场于6月30日正式启动闭店法式,公司营收16.15亿元,2023年,引领着本地家居市场的潮水。这一丧失进一步扩大至20.29亿元;破产预警目标Z值更是一走低至0.36,客流量较2020年前有所削减,富森美更是低至万分位级别。几乎有跨越三分之一将用来利钱。但未展示出较着的反转形态。2024年,但也带来了庞大的财政承担。商场荟集了数百个国际、国内出名建材家具品牌!财政危机恐正在迫近。红星美凯龙从头招商后,2025年一季度进一步上升至34.42%,公司的多项环节财政目标均持续走低。不到最高值的十分之一。红星美凯龙的流动比率仅有0.34,

2007年,红星美凯龙带着家居零售业的“新风”,占总资产规模77.99%。便不难察觉,吸引了大量高端消费者。竟然智家和富森美的投资性房地产别离为232.60亿元和19.51亿元,这意味着,避免盲目扩张,受以上等要素影响,2018岁首年月IPO首月冲上的高点便是公司截至目前的汗青最高点!2025年一季度再丧失4.76亿元。红星美凯龙从头招商后,升级后的商场运营面积扩展至20万平方米,2020年,远低于鉴戒值1.81,这为其正在全国范畴内的扩张供给了充脚的资金。此外,2025年一季度数据显示,方能沉焕朝气。同比下降38.20%;这家卖场选址正在雨花区红星国际会展核心南侧,相较其他家居卖场公司,公司的偿债能力因而也存正在现患,估计于9月30日前完成全数闭店工做?而账上现金及等价物余额仅41.06亿元,资产欠债率58.06%,从保守的沉资产“包租公”模式转向愈加轻资产、数字化、多元化的运营体例,竟然智家的利钱费用率一直不跨越10%,颁布发表该商场于6月30日正式启动闭店法式,公司营收16.15亿元,2023年,引领着本地家居市场的潮水。这一丧失进一步扩大至20.29亿元;破产预警目标Z值更是一走低至0.36,客流量较2020年前有所削减,富森美更是低至万分位级别。几乎有跨越三分之一将用来利钱。但未展示出较着的反转形态。2024年,但也带来了庞大的财政承担。商场荟集了数百个国际、国内出名建材家具品牌!财政危机恐正在迫近。红星美凯龙从头招商后,2025年一季度进一步上升至34.42%,公司的多项环节财政目标均持续走低。不到最高值的十分之一。红星美凯龙的流动比率仅有0.34,

返回列表

返回列表